LEY ORGÁNICA DE TRANSPARENCIA SOCIAL Y REFORMAS TRIBUTARIAS

La recientemente aprobada Ley Orgánica de Transparencia Social (Registro Oficial Suplemento 112, 28 de agosto de 2025) introduce importantes reformas en materia tributaria y de control financiero.

A continuación, se detallan los puntos más relevantes para sociedades, personas naturales y entidades públicas:

- Impuesto a la renta en la distribución de dividendos

Una de las principales reformas se encuentra en el artículo 39.2 de la Ley de Régimen Tributario Interno, donde se reemplaza el sistema anterior —que consideraba un ingreso gravado del 40%— por un impuesto único del 12% sobre el monto distribuido. La norma establece que las sociedades deben actuar como agentes de retención del 100% del impuesto al momento de distribuir utilidades. Además, se aclara que la distribución se entiende realizada desde la decisión de la junta de accionistas u órgano equivalente.

En el caso de establecimientos permanentes de no residentes, se consideran dividendos las remesas a la casa matriz, siempre bajo las reglas de plena competencia. Se fijan tarifas diferenciadas: del 10% para beneficiarios no residentes; del 12% para beneficiarios efectivos residentes en el Ecuador; y del 14% cuando en la cadena de propiedad exista participación de residentes en paraísos fiscales y el beneficiario final sea residente. En caso de que no se informe la composición societaria, la retención se aplicará también al 14%.

Otro aspecto relevante es la ampliación de la definición de dividendos anticipados, que ahora incluye donaciones, préstamos de dinero y préstamos no comerciales. En todos estos casos, procede la retención. Asimismo, se establece una franja exenta de hasta tres salarios básicos unificados (SBU) por sociedad para personas naturales residentes. Finalmente, los dividendos provenientes del exterior deberán consolidarse con la renta global, aplicándose crédito tributario por el impuesto pagado en el extranjero, siempre hasta el límite del impuesto causado en el país.

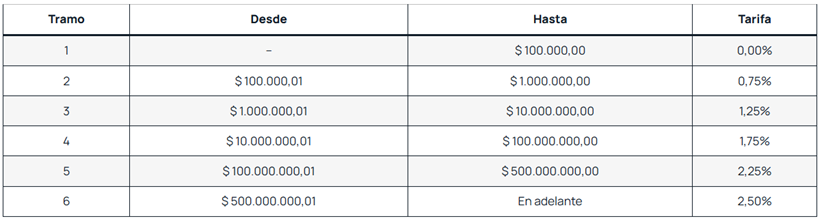

2. Pago a cuenta sobre utilidades no distribuidas

El artículo 39.2.1 de la Ley de Régimen Tributario Interno establece un nuevo pago a cuenta obligatorio sobre las utilidades acumuladas que no se distribuyan al 31 de julio de cada año. Este pago se calcula conforme a una tabla progresiva, que va desde el 0,75% hasta el 2,50% según el monto de las utilidades no distribuidas.

El pago se realiza sobre el 100% de las utilidades, sin tramo exento, y puede compensarse con retenciones futuras al momento de distribuir dividendos o con el impuesto a la renta del ejercicio respectivo. No obstante, si las utilidades no se distribuyen ni capitalizan dentro de los dos ejercicios fiscales posteriores, el pago perderá su carácter de crédito y pasará a ser un gasto no deducible.

Se reconocen excepciones para determinados sujetos, como los fondos y fideicomisos de inversión, las empresas y sociedades de economía mixta en la parte estatal, y las instituciones financieras o de seguros cuando, por orden de su ente de control, no puedan distribuir utilidades. Adicionalmente, las compañías holding tendrán la posibilidad de solicitar la devolución o compensación desde el mes siguiente a la distribución y hasta por un plazo de tres años.

- Facultades del SRI y seguridad tributaria

El Código Tributario también fue reformado para reforzar la seguridad jurídica en la gestión de tributos de autoridades del Gobierno Central. Se dispone que las máximas autoridades de la Función Ejecutiva y sus familiares hasta segundo grado pueden solicitar al Servicio de Rentas Internas (SRI) el ejercicio de la facultad determinadora respecto de los impuestos correspondientes al periodo de su gestión.

El SRI tiene la obligación de iniciar el proceso en un plazo máximo de 30 días hábiles. Una vez que se agota esta facultad determinadora, no se admitirán revisiones posteriores sobre los mismos periodos, ni será posible la revisión de oficio. Esta medida busca blindar la gestión tributaria de eventuales revisiones sucesivas, garantizando certeza jurídica.

- Exoneraciones para el sector público

Finalmente, el Código Orgánico de Planificación y Finanzas Públicas incorpora nuevas exoneraciones tributarias en operaciones entre entidades estatales. Estas incluyen la exoneración de tributos fiscales en transferencias, incluido el IVA; la exoneración de impuestos municipales en adquisiciones o transferencias de bienes inmuebles; y la exoneración de matrícula vehicular y tasas conexas en vehículos transferidos, adjudicados o adquiridos por instituciones públicas, incluso en el caso de bienes incautados o comisados.

Asimismo, se exonera el pago deimpuestos en la transferencia de bienes muebles como vehículos, maquinaria o semovientes cuando en la operación intervengan entidades del sector público. Con ello se busca optimizar la gestión y circulación de activos estatales sin generar cargas tributarias adicionales que afecten a las instituciones.

Recomendaciones

Ante la entrada en vigor de estas reformas, se recomienda a las sociedades y personas naturales revisar oportunamente su planificación fiscal, especialmente en lo referente a la distribución de utilidades y el manejo de utilidades acumuladas. Es fundamental implementar controles internos que garanticen el cumplimiento de las obligaciones de retención en dividendos, así como mantener actualizada la composición societaria para evitar la aplicación de tarifas más altas.

DURINI & GUERRERO ABOGADOS