RESOLUCIÓN NAC-DGERCGC26-00000009

El Servicio de Rentas Internas expidió la Resolución NAC-DGERCGC26-00000009, mediante la cual se actualizan los porcentajes de retención en la fuente del Impuesto a la Renta y se deroga expresamente la Resolución NAC-DGERCGC24-00000008.

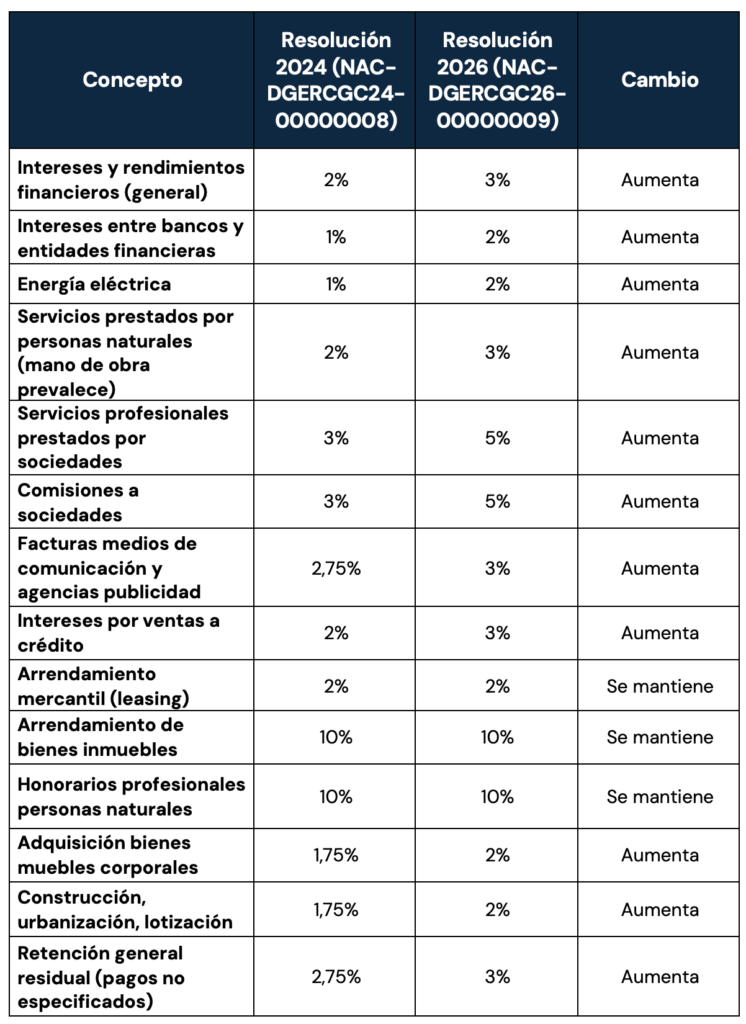

- COMPARATIVO DE PORCENTAJES DE RETENCIÓN

2. ALCANCE GENERAL DE LA REFORMA

Los cambios más relevantes recaen sobre:

- Actividades de construcción y compra de bienes.

- Prestación de servicios por personas naturales.

- Operaciones financieras y rendimientos.

- Servicios profesionales y comisiones prestadas por sociedades.

El incremento más importante se da en los servicios prestados por sociedades (personas jurídicas), cuya retención pasa del 3% al 5%. Esto impacta directamente a estudios jurídicos, firmas consultoras, empresas de asesoría, contabilidad y otros prestadores de servicios especializados.

Además, incrementa la retención aplicable a deportistas y artistas personas naturales, que pasa del 8% al 10%.

3. OTRAS DISPOSICIONES RELEVANTES DE LA RESOLUCIÓN

En esta misma línea, la resolución establece que todo pago que no tenga un porcentaje específico asignado estará sujeto a una retención general del 3%.

De igual forma en el caso de pagos al exterior por servicios ocasionales prestados en el Ecuador, se deberá aplicar la tarifa general del impuesto a la renta para sociedades. Si el beneficiario se encuentra en paraísos fiscales o jurisdicciones de menor imposición, se aplicará la tarifa máxima prevista para personas naturales.

Cuando una misma factura incluya conceptos con distintos porcentajes, deberá aplicarse la retención correspondiente a cada uno. Si no están diferenciados, se aplicará el porcentaje más alto.

No procede la retención en casos como ingresos exentos, pagos por relación de dependencia y ciertas operaciones financieras específicas. Finalmente, la retención debe realizarse al momento del pago o del registro contable, lo que ocurra primero.

4. CONCEPTOS QUE SE MANTIENEN SIN VARIACIÓN

Es de gran relevancia mencionar que no se registran modificaciones en los siguientes rubros:

- Honorarios profesionales pagados a personas naturales (10%).

- Regalías y derechos de propiedad intelectual (10%).

- Arrendamiento de bienes inmuebles (10%).

- Adquisiciones a RIMPE – negocios populares (0%).

- Transporte y adquisición directa a productores agrícolas (1%).

En estos casos, la estructura de retención se mantiene conforme al esquema previamente vigente.

5. DEROGATORIA Y ENTRADA EN VIGOR

La nueva resolución deroga expresamente la Resolución NAC-DGERCGC24-00000008.

Su aplicación es obligatoria a partir del 01 de marzo de 2026, contemplándose una disposición transitoria para la emisión de comprobantes durante la primera quincena de marzo de 2026. En la cual dispone lo siguiente:

“DISPOSICIÓN TRANSITORIA ÚNICA. – Con el propósito de que los contribuyentes puedan adaptar los sistemas y mecanismos de registro y transmisión necesarios, los comprobantes de retención por las retenciones en la fuente de impuesto a la renta que deban realizarse entre el 1 y el 15 de marzo de 2026, en los términos del artículo 50 de la Ley de Régimen Tributario Interno, podrán ser emitidos hasta el 31 de marzo de 2026.”

6. CONSIDERACIONES PRÁCTICAS

Desde un enfoque práctico, es importante que las empresas tomen medidas oportunas frente a los nuevos porcentajes de retención. Se recomienda actualizar los sistemas contables para evitar errores en la aplicación de las tarifas vigentes; revisar los contratos con proveedores, especialmente con sociedades que prestan servicios, debido al incremento en las retenciones; analizar cómo estos cambios pueden afectar el flujo de caja y la planificación financiera; y asegurarse de que el personal contable y administrativo conozca correctamente las nuevas disposiciones para su adecuada aplicación. Nuestra firma mantiene un firme compromiso de acompañar y apoyar a sus clientes y contribuyentes en este proceso, brindando asesoría clara y oportuna para facilitar la correcta aplicación de la normativa y minimizar riesgos, por lo que estamos a su disposición para revisar cada caso en particular y ofrecer soluciones prácticas acorde a sus necesidades.